当前位置:首页 > 媒体中心

2025年个税领域迎来政策细化与新规落地,两大核心新政明确了执行时间与操作要求:一是《个人所得税综合所得汇算清缴管理办法》自2025年2月21日公布之日起施行 ;二是平台从业者劳务报酬个税新规自2025年10月1日起正式执行。这对企业个税管理的合规性、精准度提出了更高要求,HR作为执行核心需快速响应、主动部署。

一、新政核心变化速览

本次政策调整聚焦汇算清缴规范化与灵活用工税务优化,关键变化包括:

- 汇算清缴制度化:将申报表预填、预约办理、优先退税等成熟服务固化为制度,明确汇算清缴期限为次年3月1日至6月30日,清晰界定补税豁免条件(2027年底前,年收入≤12万元且补税≤400元可免办) 。

- 劳务报酬计税优化:10月1日起,平台从业者劳务报酬采用累计预扣法,新增每月5000元减除额,月收入10万元以下免征增值税,税负显著降低。

- 责任边界清晰化:明确HR需对员工收入明细真实性负责,未准确核算可能导致员工补税风险及企业税务追责。

二、HR执行行动清单

1. 政策内化:做好团队与员工双重宣导

- 组织HR团队专项培训,重点掌握两类计税规则:一是居民个人综合所得(工资薪金等)的月度预扣预缴与年度汇算衔接逻辑,二是平台/兼职人员劳务报酬的新计算公式(累计收入-收入×20%-5000×工作月数)×税率-速算扣除数。

- 通过员工手册、内部沙龙等形式科普关键要点:提醒及时更新专项附加扣除信息(婚姻、教育等状态变化需同步),告知汇算清缴预约通道与优先退税适用情形("上有老下有小"、看病负担较重等群体可优先退税) 。

2. 流程优化:筑牢合规管理防线

- 全面梳理人员结构:区分全职员工(综合所得)、外籍员工(按居住183天界定税务身份)、兼职/平台从业者(劳务报酬),建立分类计税台账,避免身份误判风险。

- 规范收入核算口径:将奖金、津贴等全部纳入工资薪金总额,年终奖需并入综合所得计税,不得沿用旧有独立计税方式;对多平台兼职员工,主动对接平台确认收入分摊缴税情况,确保数据完整。

- 强化信息校验机制:每月核对员工专项附加扣除信息与系统数据,重点校验新入职、离职人员的个税衔接,避免录入错误导致的扣税偏差。

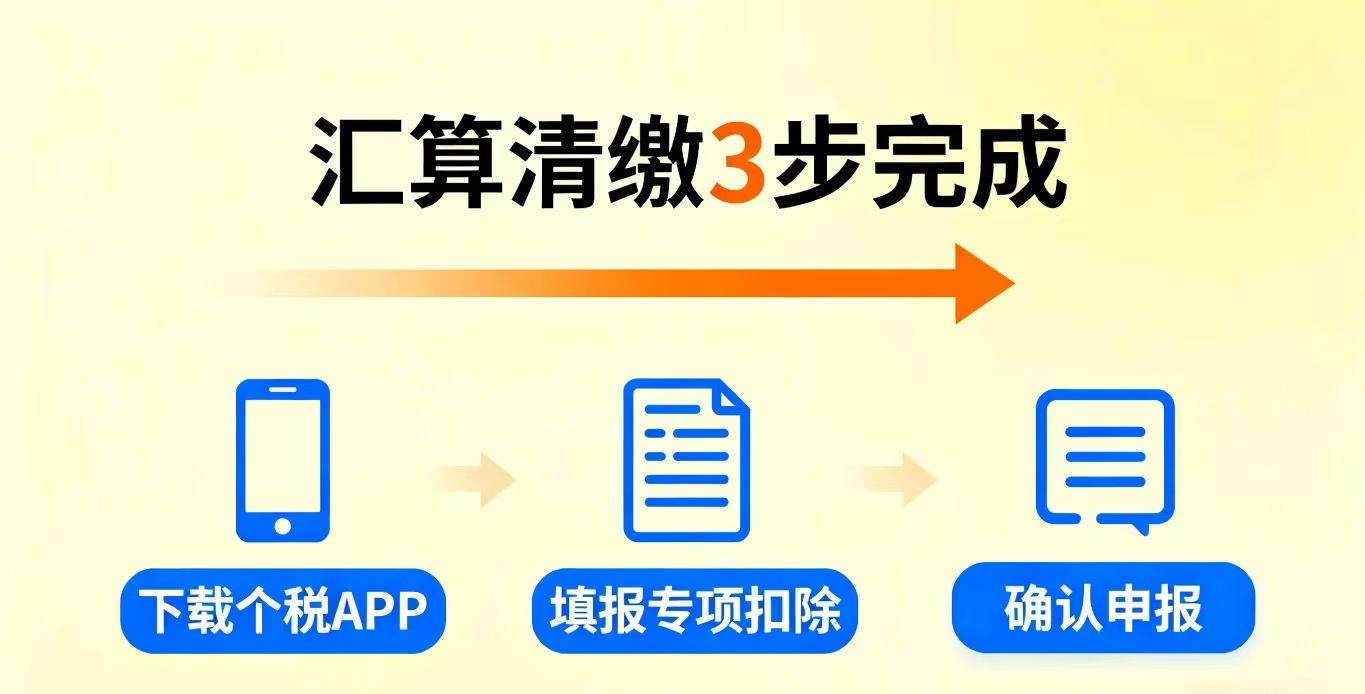

3. 汇算清缴:做好全周期支持服务

- 前期准备(次年2月):为员工提供上一年度收入明细与已缴税额清单,提醒核对个人所得税APP中的联系电话、银行卡信息有效性 。

- 中期协助(3-6月):制作汇算清缴操作指引,指导员工通过个税APP完成申报,协助处理异议申诉与信息补充,降低员工补税/退税纠纷 。

- 后期复盘:统计汇算清缴整体情况,分析集中问题(如专项附加扣除遗漏、收入明细不符等),优化下一年度预扣预缴流程。

4. 工具升级:提升管理效率与精度

- 引入一体化HR系统:优先选择集成个税核算功能的平台,实现专项附加扣除信息实时同步、不同收入类型自动计税、申报数据一键导出,减少人工操作误差。

- 建立数据留存体系:按要求保存员工收入明细、专项附加扣除凭证、完税证明等资料,平台从业者结算记录需单独归档备查,留存期限符合税务规定。

三、风险提示与应对

- 常见误区规避:杜绝年终奖独立计税、外籍员工身份误判、劳务报酬未按累计预扣法核算等错误操作,定期开展内部税务自查。

- 应急处理机制:若发现信息录入错误,立即通过税务系统更正申报;员工对汇算结果有异议时,协助联系主管税务机关核实,避免矛盾升级 。

个税管理既是合规底线,也是员工体验的重要触点。HR需以新政为契机,通过专业化操作与精细化服务,实现企业税务风险可控、员工权益保障到位的双重目标。

官方服务热线:400-168-3565

官方服务热线:400-168-3565

我要分享

我要分享